성과관리의 진화론: 시어스 TPI부터 스칸디아 SN, BSC가 SBSC에 준 유산

본 칼럼은 지속가능균형성과지표(SBSC)의 토대가 된 현대 성과관리 모델의 변천사를 분석한다. 시어스의 TPI와 스칸디아의 SN, 그리고 BSC로 이어지는 흐름을 통해 무형자산과 인과관계 중심의 성과관리가 어떻게 ESG 경영의 기틀이 되었는지 조명한다.

1. SBSC의 기초, 시어스의 TPI

시어스 로벅(Sears, Roebuck and Company)은 1990년대 초 경영 위기를 타개하기 위해 종업원-고객-이익으로 이어지는 인과관계 모델인 TPI(Total Performance Indicator)를 도입했다. 20세기 후반부터 기업의 목표관리는 측정 가능성을 고려한 정량적 성과지표 즉 매출, 비용, 이익률 등 재무 성과와 직원 및 고객 만족도, 품질, 불량률, 시장점유율, 지적자산 등 시장 및 운영 성과를 주된 지표로 활용했다. KPI(Key Performance Indicator)는 목표관리 지표를 대표하는 용어이다.

예를 들어 1992년 소매그룹 시어즈(Sears, Roebuck and Company)는 심각한 경영위기를 극복하고자 약 5년 동안 ‘종업원-고객-이익’의 인과 관계를 바탕으로 TPI(Total Performance Indicator)라고 부르는 KPI 모델을 개발하여 운영하였다.

이는 직원의 태도, 고객 만족 및 재무 성과까지의 성공 요소를 추적하고 지표를 관리하는 모델이다. 직원 태도를 주도하는 몇 가지 요인을 이해하고, 직원 태도가 직원 유지에 어떤 영향을 미치는지, 직원 유지가 고객만족도에 어떤 영향을 미치는지, 고객만족도가 재무에 어떤 영향을 미치는지의 인과 관계를 분석하여 지표를 개발하고 관리했다.

경영혁신 전략과 함께 운영된 TPI는 시어즈에 놀라울 정도의 수익 개선을 가져왔다. 직원 및 만족도는 약 4% 정도 상승했고, 연간 2억 달러(약 2670억 원) 이상의 추가 수익이 발생하였다. 마지막 해에는 수익이 시가총액의 거의 4분의 1 수준인 10억 달러(약 1조 3350억 원)까지 증가했다.

아쉽게도 시어스는 2022년 현재 파산절차에 들어갔다. 시어스의 파산은 내부 효율성에만 매몰된 성과지표가 외부 환경 변화라는 거시적 리스크를 감지하지 못했을 때 발생하는 위험을 시사한다. 이는 지표 설계 시 시장 구조의 변화와 외부 이해관계자의 기대를 반영하는 것이 지속가능성의 핵심임을 보여준다. 한때 미국 1위의 최대 소매그룹이 130여 년 역사의 뒤안길로 사라지게 되었다1.

2. SBSC의 기초, 스웨덴 스칸디아의 SN

스웨덴의 금융그룹 스칸디아는 무형 자산인 지적 자본을 관리하기 위해 스칸디아 네비게이터(Skandia Navigator, SN)를 개발했다. 또 다른 사례는 스웨덴의 금융그룹 스칸디아(Skandia)이다. 라이프 에드빈슨(Leif Edvinsson)은 스칸디아에 재직하면서 지적 자본을 측정할 수 있는 재무, 고객, 프로세스, (재)개발, 인적 측면에서 지적 자본 지표를 구체화한 KPI로 ‘스칸디아 네비게이터 SN(Skandia Navigator)’을 개발하였다.

Skandia Navigator 전통적 회계 방식이 놓치기 쉬운 지적 자본을 재무, 고객, 프로세스 등 5가지 관점으로 구체화하여 KPI로 전환했다. 이는 무형의 가치를 정량화하여 경영 의사결정에 반영하려는 시도로, 오늘날 ESG의 정성적 성과를 측정하려는 노력의 선구적 모델이라 할 수 있다.

세계에서 최초의 지식경영최고책임자(CKO, Chief Knowledge Officer)였던 에드빈슨은 1998년에 Skandia Navigator 모델로 Brain Trust의 ‘올해의 두뇌(Brain of the year)’상을 수상했다. 당시 빌 게이츠(Bill Gates)와 폴 매카트니(Paul McCartney)도 그 해 후보로 지명되었다.

하지만 TPI도 Skandia Navigator도 재무 이외에 사회와 환경을 생각하는 성과와 외부 이해관계자와 공동체를 고려하는 과정의 지표를 초점화하지는 못했다2.

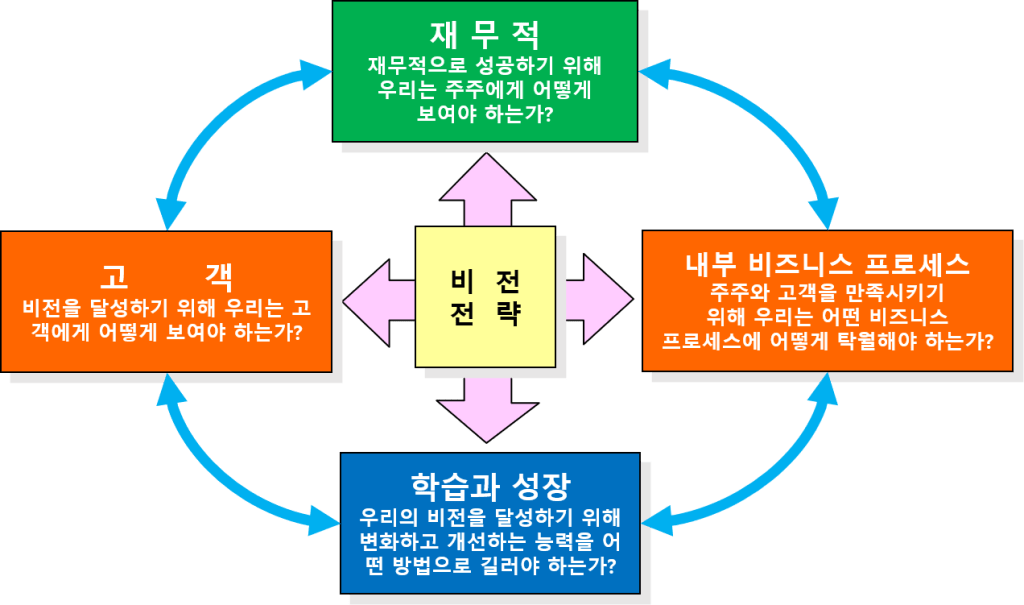

3. SBSC의 기초, 균형성과지표 BSC

로버트 캐플런과 데이비드 노턴이 개발한 BSC는 재무와 비재무를 아우르는 전략 실행의 핵심 도구로 자리 잡았다. BSC(Balanced Scorecard)는 TPI나 Skandia Navigator와 같이 경제적인 성과를 중심으로 재무, 고객, 내부 프로세스, 학습과 성장의 요인을 종합적으로 평가하기 위하여 개발된 균형 성과측정 기록표이다.

이는 현재의 기업 상황을 평가하는 것뿐만 아니라 미래에 대한 경고등 역할을 하며 사업전략 목표를 얼마나 이행하고 달성하였는지를 평가하는 목표관리의 중요한 역할을 한다. BSC는 전체 직원들에게 조직의 수익 목표 달성을 위한 미래 비전을 보여주며, 조직 구성원 간 공통의 이해를 창출하게 한다.

또한 모든 직원에게 자신이 조직의 성공에 어떤 식으로 기여하는지 알 수 있게 해주는 비즈니스의 전체적인 전략 모형을 만들어 낸다. 이러한 연결이 뒤따르지 않는다면, 개인과 부서가 지엽적인 성과를 극대화하였다 하더라도 전략적 재무 목표 달성은 실패할 수 있다. 또한 BSC는 변화하려는 노력에 초점을 맞춘다.

올바른 목표와 측정지표를 밝혀내게 되면 성공적으로 이행될 확률이 높다. 하지만 그렇지 못하다면 투자와 전략 실행의 결과는 낭비적인 요소가 될 수 밖에 없다.

전통적인 BSC는 4가지 균형 잡힌 시각, 즉 재무적인 시각, 고객의 시각, 내부 비즈니스 프로세스 시각, 학습과 성장의 시각이 포함된 조직의 성과들을 측정한다. 미래 성장을 위해 필요한 역량 구축과 무형자산을 획득해 나가는 진척 사항을 동시에 모니터링하면서 재무적인 결과를 추적할 수 있다3.

BSC가 최고조에 달했던 2000년대 후반에는 53%의 기업이 BSC를 사용한 것으로 알려졌으며 2010년대 후반에는 글로벌 기업 관리자 1000여 명의 응답을 바탕으로 조사한 자료에서 29%의 기업이 BSC를 사용하는 것으로 조사되었다.

하지만 2020년대 초반 BSC의 사용은 2019년 44%에서 2020년 88%로 폭발적으로 증가했으며, 21개국에 걸쳐 조사한 민간 및 공공 부문에서도 80%의 조직이 BSC를 사용한다. BSC는 점점 더 발전하여 만들기가 더 쉽고 IT 및 S/W(Soft Ware, 소프트웨어)로 전략적 정렬 활동을 더 잘 지원하도록 진화하였다.

현대의 BSC는 4대 관점을 넘어 ESG 요소를 통합하는 방향으로 진화하고 있다. 지역사회와 환경적 책임을 독자적인 관점으로 추가하여 관리하는 흐름은, BSC가 조직의 수익 목표 달성을 넘어 이해관계자 자본주의를 구현하는 전략적 대시보드로 확장되고 있음을 의미한다. BSC 사용의 만족도도 매우 높은 수준을 유지하고 있으며, 특히 측정치의 완성도는 사용 만족도와 높은 상관관계가 있다는 것이 발견되었다4.

앞으로는 이처럼 BSC의 재무에 더하여 환경과 사회 초점을 추가하고 이해관계자와 지배구조의 성과 지표를 담아내는 지속가능경영의 균형성과지표 체계 수립과 관리가 필요하게 되었다.

💡 yesESG 비즈니스 인사이트

성과관리의 역사는 점차 보이지 않는 가치(무형자산, 고객 만족, 사회적 책임)를 어떻게 측정 가능한 언어로 번역할 것인가의 과정이었습니다. 시어스의 TPI나 스칸디아의 SN이 남긴 유산은 명확합니다. 지표 간의 인과관계를 설정하지 못한 데이터는 단순한 숫자에 불과하다는 것입니다.

이제 우리 기업들은 기존 BSC의 토대 위에 지속가능성이라는 새 지평을 열어야 합니다. yesESG는 지속가능성의 전문성을 결합하여 과거의 성과관리 모델이 놓쳤던 사회·환경적 성과를 비즈니스 전략과 정렬시키는 통합 SBSC 로드맵을 제공하고 실질적인 시스템 안착을 지원합니다. 이를 통해 기업은 투명한 공시 대응은 물론, 장기적인 투자가치를 증명하는 전략적 우위를 점하게 될 것입니다.

- Rucci, A. J., Kirn, S. P., and Quinn, R. T.(1998), “The employee-customer-profit chain at Sears”, Harvard business review, 76, 82-98.; 위키백과(2024), “시어스”, https://ko.wikipedia.org/wiki/시어스. ↩︎

- Sulanjaku, Marsel(2014), “The Contribution of Scandia Navigator in Intangibles Measurements”, International Journal of Economics, Commerce and Management, II(11), 1-10.; Dumitru, C. L.(2022), “Skandia Navigator-an Innovative Tool for Evaluating Hidden Intangible Assets”, Ovidius University Annals, Economic Sciences Series, 22(2), 846-851.; Wikipedia(2024), “Leif Edvinsson”, https://en.wikipedia.org. ↩︎

- Kaplan, R. S. and Norton, D. P.(1992), “The Balanced Scorecard-Measures That Drive Performance”, Harvard Business Review, January–February, 69-80.; Kaplan, R. S. and Norton, D. P.(1996), “Linking the balanced scorecard to strategy”, California Management Review, 39(1), 53-79. ↩︎

- Rigby D. and Bilodeau B.(2015), “Management tools and trends 2015”., Bain and Company.; 2GC(2020), “Balanced Scorecard Usage Survey 2020”.; Kumar, S., Lim, W. M., Sureka, R., Jabbour, C. J. C., and Bamel, U.(2023), “Balanced scorecard: trends, developments and future directions”, Review of Managerial Science, 1-43. ↩︎