시스템 사고로 구축하는 ESG 전략: 지속가능경영 통합 프레임워크 ASR 모형의 실무적 적용

본 칼럼은 재무적 성과와 비재무적 가치를 초기 단계부터 융합하는 지속가능경영 전략 통합 프레임워크(ASR 모형)를 분석한다. 분석(Analysis), 전략(Strategy), 결과(Result)로 이어지는 3단계 경로가 어떻게 기업의 선순환 성장을 견인하는지 심층적으로 조망한다.

1. 지속가능경영 전략 통합 프레임워크 ASR 모형의 필요

지속가능경영 전략 통합 프레임워크 ASR 모형은 기존의 재무 중심 전략에 초기 단계부터 지속가능 비재무 전략이 융합되어 논리적인 체계를 가지고 진행해야 한다. 지속가능성이 따로 존재하고 움직이는 것이 아니라 조직 내에서 함께 혼합되어 운영되고 목표를 달성해 가는 시스템적 사고가 필요하다. 지속가능경영의 성패는 재무와 비재무 전략을 별개의 영역으로 치부하는 ‘분할 신드롬’의 극복에 달려 있다.

즉, 지속가능 경영의 전 과정이 통합(Overall)되어 해당 사업에 필요한 요소를 분석하고 전략을 도출하며 실행을 통하여 기대하는 성과를 얻어야 한다. 조직 내부 시스템에 사회적 및 환경적 생태를 재통합하는 관리체계를 구축하고 각 부문과 기능이 연결되도록 해야 한다. 지속가능 보고에 매몰되어 실제의 (자발적)경영보고서와 (의무적)공시보고서가 서로 다른 일종의 ‘분할 신드롬’을 과감히 없애야 한다1.

유니레버(Unilever)의 최고경영자 폴 폴먼(Paul Polman)이 강조한 시스템 사고(Systems Thinking)를 바탕으로, 기업은 조직 전반의 요소를 유기적으로 통합하는 ASR 모형을 도입해야 한다. 이는 사회적·환경적 가치를 경영 시스템에 재통합하여 불확실한 환경 속에서도 지속가능한 목적을 달성하게 하는 전략적 기제로 작동한다2.

지금까지 많은 연구자와 기관에서는 의사결정자가 지속가능성을 관리하고 지원할 수 있도록 경영전략 모형을 개발하고 확장해 왔다. 여기에는 외부 환경과 제도의 영향에 대응하는 수동적인 전략, 조직 내부의 자원과 역량에 집중하고 지속가능 성과를 선별적으로 혹은 전체적으로 추진하는 전략, 기업의 사명과 비전이 최고경영자 리더십를 중심으로 이해관계자 관리, 제품 또는 서비스 혁신, 지속가능 성과 관리를 통제하고 실행하는 모델, 사회적, 환경적, 그리고 경제적 가치의 세부 목표들이 조직의 성숙도에 따라 어떻게 개발되고 발전해 나가야 하는지를 제안하는 모델 등 다양하다.

2. 지속가능경영 전략 통합 프레임워크 ASR 모형의 개요

지속가능경영 전략 통합 프레임워크 ASR 모형을 적용함에 있어서 기업마다 전략 선택의 수준은 다르지만, 이러한 전략과 모델들은 원가절감 혹은 제품 차별화를 통해 생산성과 효율성만을 쫓던 초기 모델에 지속가능 전략과 이해관계자 참여의 원리가 통합되고 지속가능 성과로 이어지도록 하는 전략적 관리 통제의 공통분모를 가지고 있다3.

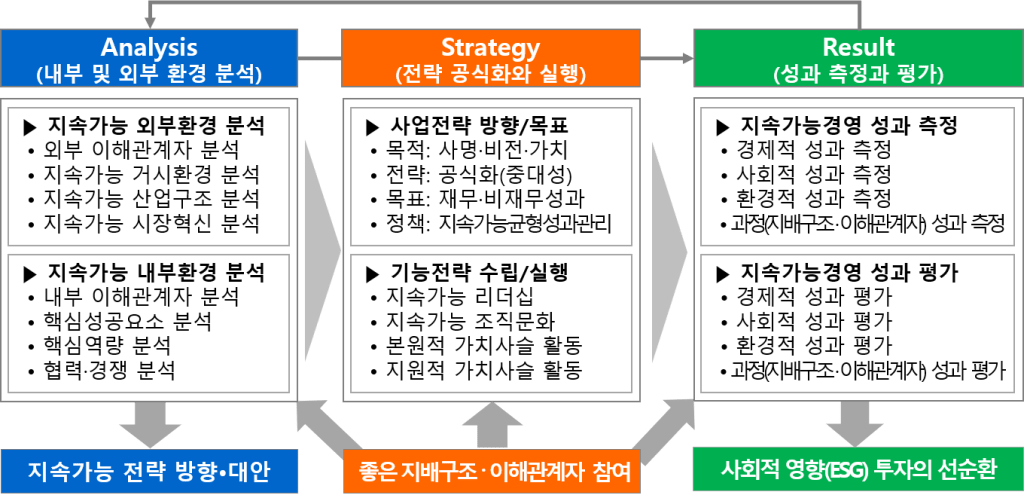

아래의 그림은 지속가능 경영전략 3단계 ASR 모형은 이러한 모델들의 내용을 3단계로 나누고 각각의 과제를 구분하여 체계화시킨 모형이다.

3. 지속가능경영 전략 통합 프레임워크 ASR 모형의 분석과 전략 단계

지속가능경영 전략 통합 프레임워크 ASR 모형의 분석 단계는 내부환경 분석과 외부환경 분석으로 나누어져 있다. 기업은 분석 단계를 거쳐 전략의 큰 방향을 정한다. 먼저, 전략 방향과 대안을 만들고 공식화를 위해서 외부 및 내부의 경영환경을 분석한다. 경영환경 분석은 큰 것에서 작은 것으로, 외부에서 내부로 분석한다. 분석(Analysis) 단계에서는 외부 환경(STEEP)과 내부 역량을 ‘거시에서 미시’의 관점으로 진단하여 전략적 방향성을 도출한다.

이것은 먼저 숲을 보고 나무를 봐야 한다는 의미이다. 나무만 보고 숲 전체를 판단할 수 없듯이, 작은 부분에 먼저 집중하게 된다면 전체의 핵심을 잘못 짚는 근시안적인 진단과 분석 결과를 얻는다.

이를 통하여 내부 및 외부 경영환경의 핵심 이슈를 파악하고, 회사와 사업은 현재 어느 위치에 있으며, 지속가능 전략의 거시적인 방향과 사업전략 대안들은 무엇이 있는지 구상한다. 이어서 도출한 후보 대안들을 평가하고 선정하여 구체적인 사업전략 수립 및 실행의 단계를 진행한다.

이어지는 전략(Strategy) 단계는 도출된 인사이트를 바탕으로 사명과 비전을 재정립하고, 재무·비재무 목표를 구체화하는 공식화(Formulation) 과정이다. 특히 이 과정은 투명한 지배구조와 이해관계자 참여를 통해 실행력을 확보하며, 조직 문화로 정착될 때 실질적인 성과를 보장받는다. 지속가능경영 전략 통합 프레임워크 ASR 모형의 전략 수립 및 실행 단계는 전략의 공식화와 실행의 단계이다. 이 단계에서 기업은 존재 이유를 점검하고 전략, 목표, 정책을 정의한다. 경영자 리더십과 직원의 지속가능성 열의를 확인하고 가치사슬의 지속가능 활동을 시작한다.

이 단계의 활동은 좋은 지배구조와 이해관계자 참여의 강력한 지원을 받아 다음 단계의 지속가능 성과 창출을 보장받는다. 전략 수립 및 실행의 단계는 내·외부 환경 분석과 사업 성과 평가를 토대로 사업전략 및 기능전략을 수립하고 실행하는 일이다. 신규사업의 경우는 아직 사업 성과가 나오기 전이기 때문에 내·외부 환경분석 결과를 토대로 전략을 수립하고 가상의 실행을 통한 사업의 성과를 예측한다.

이때 전략의 기준이 되는 기업의 사명과 비전, 추구하는 가치나 이념을 정리한다. 전략 공식화를 정의하고 재무·비재무 목표도 수립한다. 이를 달성하기 위한 정책과 성과지표를 개발하고, 기능 단위의 전략 수립과 실행의 절차로 진행한다. 전략 모형의 전체 과정은 이해관계자가 참여하고, 공정하고 투명하며 윤리적인 운영이 될 수 있는 좋은 지배구조를 갖춘다.

특히, 지속가능 리더십과 조직문화 정착이 중요하다. 목표와 정책은 재무적인 가치와 비재무적인 사회적 가치, 환경적 가치, 과정(시장혁신, 지배구조 및 이해관계자)의 가치를 함께 생각하고 균형있게 수립한다.

4. 지속가능경영 전략 통합 프레임워크 ASR 모형의 결과 단계

지속가능경영 전략 통합 프레임워크 ASR 모형의 결과 단계는 Result(결과) 단계는 지속가능 성과를 측정하고 평가하는 단계이다. 이 단계에서 기업은 그동안 진행해온 지속가능 경영의 바람직한 과정과 사회적, 환경적, 그리고 경제적 성과를 측정하고 평가하며 내·외부 이해관계자에게 알린다. 기업이 이해관계자에게 창출한 지속가능 성과는 지속가능 투자로 이어져 지속가능 전략의 ASR 모형은 선순환 체계를 갖는다.

결과(Result) 단계는 측정된 성과를 평가하고 이해관계자에게 투명하게 공시하는 과정이다. IFRS S1·S2, GRI 등 글로벌 표준을 준수하되, 규제 대응을 넘어선 이행의 진정성이 성과의 본질임을 인식해야 한다. 창출된 사회적·환경적 가치는 다시 임팩트 투자를 유도하는 신뢰 자본이 되며, 이는 다시 분석과 전략으로 환류(Feedback)되는 선순환 거버넌스를 완성한다.

사업의 성과를 측정하고 평가하는 단계는 사업전략의 공식화에 따라 진행된 재무 및 비재무적 측면의 목표를 측정하고 평가한다. 환경(Environmental)과 사회(Social) 그리고 지배구조(Governance)를 의미하는 ESG 공시나 권고, 지침, 보고 표준 또는 규제사항을 참고하여 진행한다. 무엇보다도 중요한 것은 권고나 지침 혹은 보고 표준, 규제사항이 아니라 이행 과정의 진정성을 통한 성과에 있음을 알아야 한다.

이러한 권고나 지침 혹은 공시나 보고 표준, 규제사항에는 UN SDGs 연계 활동을 기본으로 GHG Protocol, UNGC, EU의 CSRD와 ESRS, TNFD, TCFD, CDSB, GRI 지수, SASB 표준, 글로벌 IFRS S1/S2, 한국 IFRS 제1호/제2호/제101호, EU, 미국, 한국 등의 ETS, EU의 CBAM 및 NZIA와 미국의 IRA, SEC의 기후공시 관련 규칙 등이 있다4.

*UN SDGs: Sustainable Development Goals(지속가능발전목표), GHG Protocol: Green House Gases Protocol(온실가스보고기준), UNGC: UN Global Compact(UN글로벌콤팩트), CSRD: Corporate Sustainability Reporting Directive(기업지속가능보고지침), ESRS: European Sustainability Reporting Standards(유럽지속가능보고표준), TNFD: Taskforce on Nature-related Financial Disclosures(자연관련재무공시태스크포스), TCFD: Task Force on Climate-related Financial Disclosures(기후관련재무정보공개태스크포스), CDSB: Climate Disclosure Standards Board(기후공개표준위원회), GRI: Global Reporting Initiative(글로벌보고이니셔티브), SASB: Sustainability Accounting Standards Board(지속가능회계표준위원회), IFRS: International Financial Reporting Standards(국제회계기준), ETS: Emissions Trading System(배출권거래제), CBAM: Carbon Border Adjustment Mechanism(탄소국경조정제도), NZIA: Net-Zero Industry Act(탄소중립산업법), IRA: Inflation Reduction Act(미국의 인플레이션 감축법), SEC: Securities and Exchange Commission(미국 증권거래위원회)

사회적 및 환경적 가치에 더 집중하고 사회적 영향의 파급 효과를 측정하고 평가하는 지표로 B Lab 재단의 BIA B Corp® 인증, GIIN의 IRIS Metrics, SK의 SPC, Social Value UK의 SROI 등이 있다5. 지속가능 경영성과는 사회적 책임 및 사회적 영향 투자로 이어지고 재적용하는 선순환 구조를 갖출 때 인류사회의 지속가능발전은 이룰 수 있다. 지속가능 혹은 사회적책임 혹은 영향 투자는 재무적 수익과 함께 사회적 및 환경적 가치와 영향에 자본을 대거나 정성을 쏟는 투자를 말한다6.

*BIA(B Impact Assessment(B 영향평가), GIIN: Global Impact Investing Network(글로벌임팩트투자네트워크), IRIS: Impact Rating Investment System(영향등급투자시스템), SPC: Social Progress Credits(사회성과인센티브), SROI: Social Return on Investment(사회적투자수익)

💡 yesESG 비즈니스 인사이트

ASR 모형은 ESG 경영이 단순히 ‘보고서’를 만드는 과정이 아니라, 기업의 생존 전략을 재설계하는 프레임워크임을 명확히 보여줍니다. 특히 분석 단계에서 도출된 리스크와 기회가 전략적 목표(Strategy)와 연계되지 않거나, 결과(Result) 단계의 데이터가 차기 전략에 반영되지 않는 단절을 막는 것이 핵심입니다.

SSMR의 전문적인 시각으로 통합 모형을 조망해 보면, 핵심은 각 단계 사이의 데이터 흐름과 피드백 루프(Loop)를 시스템화하는 데 있습니다. 이는 SSMR 홈페이지에서 제공하는 ‘ASR 기반 지속가능경영 진단 툴’의 방법론적 토대가 될 것입니다. yesESG는 이러한 통합적 프레임워크를 바탕으로, 우리 기관과 기업들이 전략의 일관성을 확보하고 지속가능한 가치를 재무적 성과로 전환할 수 있도록 체계적인 로드맵을 제공하며 실무적 안착을 지원하겠습니다. 이를 통해 SSMR의 경영학적 전문 지식이 기업 현장의 근본적인 체질 개선을 이끄는 실질적인 솔루션으로 자리 잡도록 돕겠습니다.

- Starik, M. and Rands, G. P.(1995), “Weaving an integrated web: Multilevel and multisystem perspectives of ecologically sustainable organizations”, Academy of management Review, 20(4), 908-935.; Whiteman, G., Walker, B., and Perego, P.(2013), “Planetary boundaries: Ecological foundations for corporate sustainability”, Journal of management studies, 50(2), 307-336.; Williams, A., Kennedy, S., Philipp, F., and Whiteman, G.(2017), “Systems thinking: A review of sustainability management research”, Journal of Cleaner Production, 148, 866-881.; Mio, C., Venturelli, A., and Leopizzi, R.(2015), “Management by objectives and corporate social responsibility disclosure: First results from Italy”, Accounting, Auditing & Accountability Journal, 28(3), 325-364. ↩︎

- Paul Polman(2014), “Unilever CEO Paul Polman: Tackle Sustainability Challenges with a Systems-Based Approach”, International Business Times UK, https://ibtimes.co.uk. ↩︎

- Khoo, H. H. and Tan, K. C.(2002), “Using the Australian business excellence framework to achieve sustainable business excellence”, Corporate Social Responsibility and Environmental Management, 9(4), 196-205.; Panapanaan, V., Linnanen, L., Karvonen, M., and Phan, V.(2003), “Roadmapping corporate social responsibility in Finnish companies”, Journal of Business Ethics, 44(2/3), 133-148.; Maon, F., Lindgreen, A., and Swaen, V.(2009), “Designing and implementing corporate social responsibility: An integrative framework grounded in theory”, Journal of Business Ethics, 87, 71-89. ↩︎

- UN(2024), “Sustainable Development”, https://sdgs.un.org.; UNCC(2024), “Climate action”, https://unfccc.int.; GHG Protocol(2024), “Standards”, https://ghgprotocol.org.; European Commission(2024), “The European Green Deal”, https://commission.europa.eu.; CSRD and ESRS(2024), “Corporate sustainability reporting”, https://finance.ec.europa.eu.; TNFD(2024), “Recommendations of the TNFD, https://tnfd.global.; TCFD(2024), “Recommended disclosures”, https://fsb-tcfd.org.; CDSB(2022), “cdsb_framework_2022”.; GRI(2024), “How to use the GRI Standards”, https://globalreporting.org.; SASB(2024), “Using the SASB Standards”, https://sasb.org.; IFRS(2024), “IFRS Sustainability”, https://ifrs.org.; The White House(2023), “The Inflation Reduction Act Guidebook, Ver. 2”.; SEC(2024), “The Enhancement and Standardization of Climate-Related Disclosures for Investors”.; 환경부(2021), “배출권거래제, 탄소중립으로 가는 길”. ↩︎

- Social Value UK(2024), https://socialvalueuk.org.; 사회성과인센티브(2024), http://socialincentive.org.; GIIN(2024), https://iris.thegiin.org.; B Lab Global(2024), https://bcorporation.net. ↩︎

- Ormiston, J., Charlton, K., Donald, M. S., and Seymour, R. G.(2015), “Overcoming the challenges of impact investing: Insights from leading investors”, Journal of Social Entrepreneurship, 6(3), 352-378.; UN PRI(2024), “Introductory guides to responsible investment”, https://unpri.org. ↩︎